Κατάργηση εισφοράς αλληλεγγύης – Ποιους αφορά, αυξήσεις από… 1,63 ευρώ

Το μέτρο (κατάργηση εισφοράς αλληλεγγύης) αφορά περίπου 1,2 εκατομμύρια μισθωτούς του ιδιωτικού τομέα, ελεύθερους επαγγελματίες, αγρότες, και φορολογούμενους που εισπράττουν εισοδήματα από ενοίκια και μερίσματα. Από την αναστολή αυτή εξαιρούνται μόνο τα εισοδήματα από συντάξεις και τα εισοδήματα από μισθωτή εργασία που καταβάλλονται σε υπαλλήλους του δημοσίου τομέα.

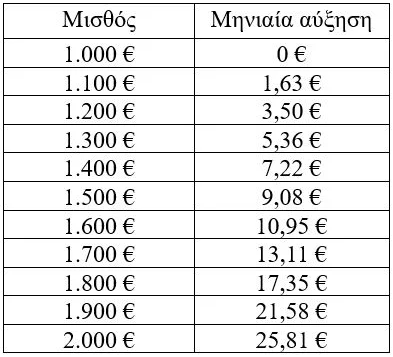

Αυτό σημαίνει πως όσοι εργαζόμενοι δηλώνουν εισόδημα πάνω από 12.000 ευρώ, θα δουν έμμεση αύξηση στον μισθό τους, που ξεκινά από τα 1,63 € το μήνα, για απολαβές 1.100 ευρώ το μήνα και κλιμακώνεται ανάλογα με το δηλωθέν εισόδημα.

Στους ωφελούμενους περιλαμβάνονται, συγκεκριμένα:

α) Φυσικά πρόσωπα που θα δηλώσουν για το 2020 ετήσια εισοδήματα άνω των 12.000 ευρώ προερχόμενα από επιχειρηματικές και αγροτικές δραστηριότητες, ενοίκια, μερίσματα, τόκους, υπεραξίες μετοχών, ομολόγων και άλλων αποταμιευτικών προϊόντων,

β) Μισθωτοί εργαζόμενοι στον ιδιωτικό τομέα των οποίων οι αποδοχές του 2021 μετά την αφαίρεση των ασφαλιστικών εισφορών και πριν από τη φορολόγησή τους υπερβαίνουν τα 857 ευρώ τον μήνα ή τα 12.000 ευρώ σε ετήσια βάση.

Με εγκύκλιο του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, καθορίζονται τα εισοδήματα τα οποία απαλλάσσονται προσωρινά για το επόμενο έτος, από την ειδική εισφορά αλληλεγγύης:

Για το φορολογικό έτος 2021 απαλλάσσονται από την ειδική εισφορά αλληλεγγύης μόνο τα εισοδήματα που αποκτώνται από μισθωτή εργασία στον ιδιωτικό τομέα. Η απαλλαγή από την ειδική εισφορά αλληλεγγύης δεν ισχύει για τους φορολογούμενους οι οποίοι τα δυο προηγούμενα έτη πιάστηκαν στην παγίδα των τεκμηρίων.

Για το φορολογικό έτος 2020 δεν επιβάλλεται ειδική εισφορά αλληλεγγύης στο εισόδημα από:

- «επιχειρηματική δραστηριότητα»,

- «κεφάλαιο» (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία) καθώς και

- «υπεραξία μεταβίβασης κεφαλαίου».

Στο εισόδημα από μερίσματα, (στην έννοια των οποίων εμπίπτουν και τα προμερίσματα, καθώς και οι προσωρινές απολήψεις κερδών), δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης όταν η λήψη της απόφασης για την έγκριση της διανομής τους από το αρμόδιο όργανο του νομικού προσώπου ή της νομικής οντότητας, έλαβε χώρα το φορολογικό έτος 2020.

Σημειώνεται πως για τους μη μισθωτούς, ο υπολογισμός της ειδικής εισφοράς αλληλεγγύης γίνεται με προοδευτική κλίμακα, στην οποία ισχύουν συντελεστές από 2,2% για το τμήμα ετήσιου εισοδήματος από 12.001 έως 20.000 ευρώ και φθάνουν το 10% για το τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και άνω, ως εξής:

- 0% για εισόδημα έως 12.000 ευρώ.

- 2,2% για εισόδημα 12.000 έως 20.000 ευρώ.

- 5% για το τμήμα του εισοδήματος από 20.001 έως 30.000 ευρώ.

- 6,5% για το τμήμα του εισοδήματος από 30.001 έως 40.000 ευρώ.

- 7,5% για το τμήμα του εισοδήματος από 40.001 έως 65.000 ευρώ.

- 9% για εισόδημα από 65.001 έως 220.000 ευρώ.

- 10% για εισόδημα άνω των 220.000 ευρώ.